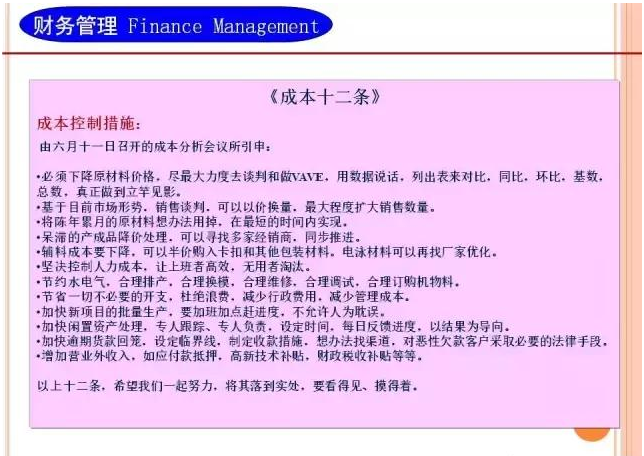

企業財務內控制度體系框架五個方面:

(一)原則性的財務、會計制度

會計核算制度:

(1)會計核算的體制;(2)主要會計政策;(3)會計科目名稱和編號;(4)會計科目使用說明;(5)會計報表種類及其格式;(6)會計報表編制說明。

財務管理制度:

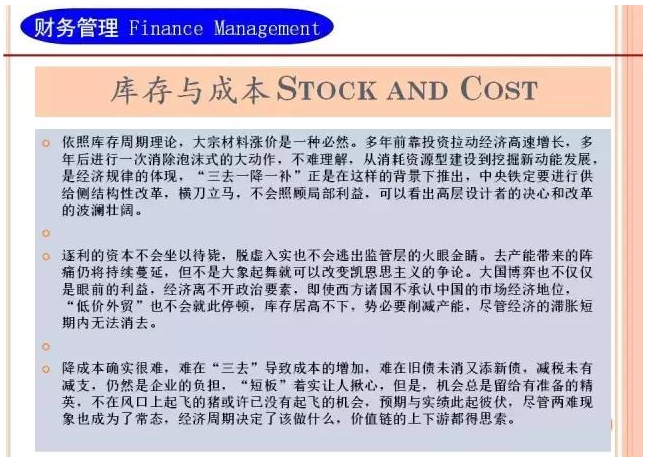

(1)企業內部財務管理體制;(2)貨幣資金管理;(3)往來結算管理;(4)存貨管理;(5)短期、長期投資管理;(6)固定資產管理;(7)在建工程管理;(8)無形資產、遞延資產管理;(9)其他資產管理;(10)銷售收入管理;(11)成本費用管理;(12)盈利及分配管理;(13)財務會計報告與財務評價管理。

(二)綜合性管理制度

1.賬務處理程序制度;2.財務預算管理制度;3.會計稽核制度;4.內部牽制制度;5.財產清查制度;6.財務分析制度;7.會計檔案管理辦法;8.會計電算化管理辦法;9.對子(分)公司等所屬單位的財務會計管理辦法。

(三)財務收支審批報告制度

1.財務收支審批管理辦法;2.重大資本性支出審批與授權審批制度;3.重大費用支出審批與授權審批制度;4.財務重大事項報告制度。

(四)財務機構與人員管理制度

1.財務管理分級負責制;2.會計核算組織形式;3.會計人員崗位責任制;4.內部會計人員管理辦法;5.對違反財經紀律及企業財會規章制度事項的處罰規定。

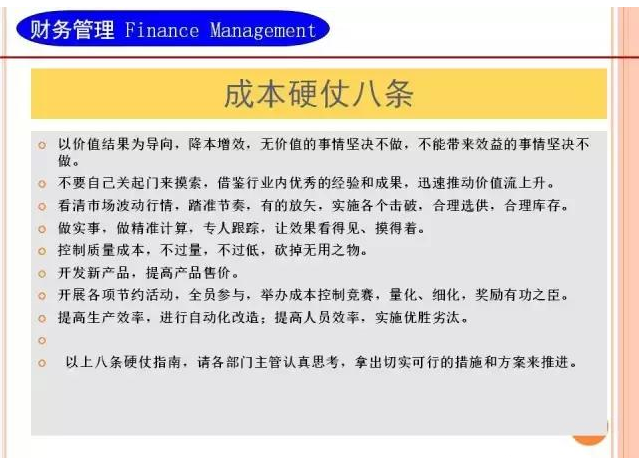

(五)成本費用管理制度

1.費用報銷管理辦法;2.成本核算辦法;3.成本計劃管理辦法;4.成本控制管理辦法;5.成本分析管理辦法;6.成本費用考核管理辦法。

企業財務內控制度體系應達到的目標

企業財務內控制度體系是為企業的經營目標服務的,運用財務內控制度體系,應力爭達到以下目標:一,保證業務活動按照適當的授權進行;二,保證所有交易事項以正確的金額,在恰當的會計期間及時記錄于適當的賬戶,使財務會計報告的編制符合有關財務會計制度和會計準則的要求;三,保證對資產和記錄的接觸、處理均經過適當的授權;四,保證賬面資產和實存資產定期核對相符;五,保證財務會計監督的及時性和準確性。

綜上所述,企業財務內控制度體系是一個相互聯系、相互制約的體系,它涵蓋企業經營管理的多個方面。